Gestão Financeira para MEI: Como Escolher a Conta Ideal em um Ecossistema Digital

No cenário atual de meios de pagamento, a distinção entre um “banco” e uma “plataforma de soluções financeiras” tornou-se tênue, porém fundamental. Para o Microempreendedor Individual (MEI), essa evolução representa a liberdade de escolher um parceiro que não apenas guarda seu dinheiro, mas potencializa suas vendas e simplifica a burocracia.

A escolha da conta jurídica não deve ser baseada apenas na ausência de tarifas, mas na interoperabilidade de ferramentas que o ecossistema oferece, como a integração entre a maquininha, o fluxo de caixa e a antecipação de recebíveis.

A Ascensão da Ton Stone no Setor de Microempreendedores

Ao analisarmos o mercado brasileiro, é impossível não destacar a Ton, uma marca do grupo Stone. Diferente de instituições tradicionais, a Ton foi desenhada especificamente para atender à base da pirâmide empreendedora. Ela compreendeu que o MEI precisa de mobilidade e taxas competitivas sem a complexidade de um gerente de conta físico.

O diferencial estratégico da Ton reside na sua capacidade de oferecer um ecossistema de recebimento robusto. Enquanto bancos digitais focam em serviços bancários genéricos (boletos e transferências), a Ton prioriza a conversão de venda, oferecendo planos de taxas que se adaptam ao volume de faturamento do cliente, o que é vital para a saúde financeira de quem está começando.

Análise das Principais Instituições e Fintechs para 2026

Para selecionar o parceiro ideal, o empreendedor deve avaliar três pilares: Custo de Manutenção, Eficiência Tecnológica e Apoio ao Crédito. Abaixo, detalhamos como as principais players se posicionam:

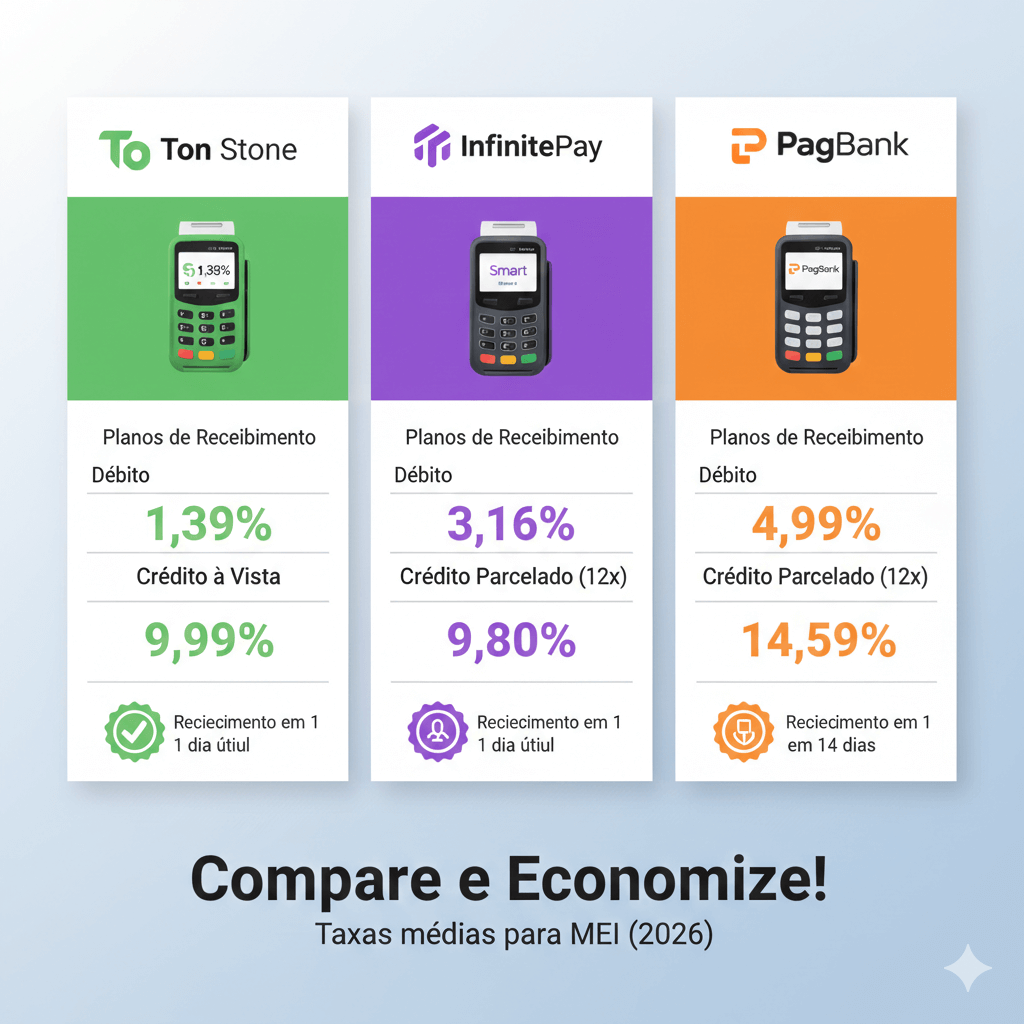

1. Ton Stone: Foco em Autônomos e Eficiência

A Ton se consolidou como uma das melhores opções para quem busca autonomia. Sua conta digital é intrinsecamente ligada à maquininha, permitindo que o dinheiro das vendas caia rapidamente.

- Vantagem: Planos de taxas customizados e robustez tecnológica da Stone.

- Perfil: Ideal para profissionais liberais e pequenos comerciantes que vendem presencialmente.

2. InfinitePay: Inovação em Recebíveis

Uma fintech que desafia o modelo tradicional ao oferecer gestão integrada com ferramentas de automação e cartões com benefícios diretos sobre o uso.

- Destaque: Foco em transações digitais e agilidade no Pix.

3. Inter e PagBank: A Versatilidade do Super App

Ambas as instituições oferecem o que chamamos de “balcão completo”. No Inter, a gratuidade é o pilar central, com uma prateleira de investimentos vasta. No PagBank, o diferencial é o rendimento automático do saldo, fazendo o capital de giro trabalhar enquanto está parado na conta.

Bancos Tradicionais vs. Bancos Digitais: O Dilema do MEI

Muitos empreendedores ainda hesitam em abandonar as instituições seculares como Itaú, Bradesco ou Santander. A pergunta que deve ser feita é: eu preciso de crédito complexo ou de agilidade no dia a dia?

| Característica | Bancos Digitais / Fintechs | Bancos Tradicionais |

| Burocracia | Mínima (Abertura via App) | Alta (Exige documentação física) |

| Tarifas | Geralmente isento | Pacotes mensais elevados |

| Crédito | Baseado em faturamento na maquininha | Baseado em relacionamento e garantias |

| Suporte | Digital e Chatbots | Gerente dedicado (em planos Premium) |

Instituições como o Santander (Getnet) e o Itaú (Rede) têm tentado digitalizar seus processos para MEI, mas o custo de manutenção ainda é um ponto de atenção para quem fatura dentro dos limites do microempreendedor.

Insights Estratégicos para sua Escolha

Ao atuar no setor de meios de pagamento, observamos que o erro mais comum do MEI é escolher a conta pelo “nome do banco” e não pela taxa de conversão de suas vendas. Se você vende muito no cartão de crédito parcelado, uma conta que oferece taxas menores de antecipação (como a Ton ou a InfinitePay) será muito mais lucrativa a longo prazo do que uma conta com “zero mensalidade” em um banco tradicional.

Pontos de atenção antes de assinar o contrato:

- Limite de Saque: Verifique se há taxas para retiradas físicas em redes como o Banco24Horas.

- Emissão de Boletos: Essencial para quem presta serviços B2B.

- Qualidade do App: O tempo que você gasta em um aplicativo lento é dinheiro perdido.

A profissionalização do seu negócio começa pela separação rigorosa entre o CPF e o CNPJ. Escolher uma conta que dialogue com a sua realidade operacional é o primeiro passo para uma gestão escalável e sustentável.

Seria útil para você uma análise detalhada sobre as taxas de antecipação de recebíveis entre as fintechs mencionadas?

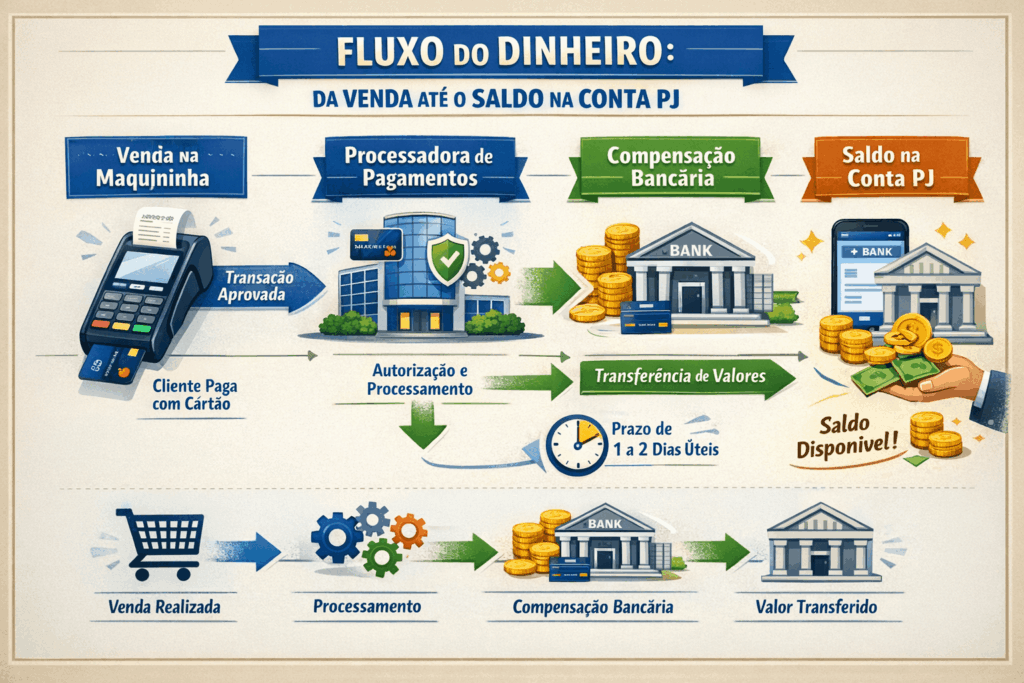

O Impacto da Antecipação de Recebíveis na Saúde do Negócio

Um dos pontos mais críticos na gestão de uma microempresa é o fluxo de caixa. Para o MEI, a diferença entre receber o valor de uma venda parcelada em 12 meses ou em 1 dia útil pode ser o que define a sobrevivência da operação. É aqui que empresas como a Ton Stone e outras fintechs levam vantagem competitiva sobre o modelo bancário clássico.

Enquanto bancos tradicionais costumam tratar a antecipação como uma linha de crédito sujeita a análise burocrática, as novas plataformas de pagamento já estruturam seus planos com a antecipação automática. Isso significa que o empreendedor não precisa “pedir” pelo dinheiro; ele já nasce disponível na conta PJ logo após a transação.

Comparando a Experiência do Usuário

Ao escolher entre os diversos players do mercado, o empreendedor deve observar a profundidade da entrega:

- Soluções de Checkout: Se o seu negócio também é digital, verifique se a instituição oferece links de pagamento seguros. O Mercado Pago e a InfinitePay possuem ecossistemas muito fortes para vendas online, facilitando o recebimento via redes sociais.

- Hardware e Mobilidade: Para quem atua na rua ou em entregas, a qualidade física da maquininha e a duração da bateria são cruciais. A Ton se destaca por oferecer modelos robustos que não dependem exclusivamente do celular, garantindo que a venda não seja perdida por falta de conexão.

- Gestão e Suporte: O atendimento via chat eficiente tornou-se o novo padrão. Empreendedores modernos não podem se dar ao luxo de esperar horas em uma linha telefônica ou se deslocar até uma agência física para resolver um bloqueio de senha ou contestação de venda.

Educação Financeira: O Diferencial Além das Taxas

A autoridade de uma instituição financeira hoje não se mede apenas pelo capital em custódia, mas pelo valor que ela agrega ao cliente. Muitas contas PJ para MEI agora oferecem módulos de educação financeira e gestão de estoque.

Ao optar por uma conta como a do Banco Inter ou PagBank, o MEI ganha acesso a uma prateleira de investimentos que permite criar uma reserva de emergência para a empresa com liquidez diária e rendimento superior à poupança. Isso é fundamental para que o lucro do negócio não fique desvalorizando em uma conta corrente comum.

Conclusão: O Caminho para a Escolha Certa

Não existe uma “melhor conta” absoluta, mas sim a conta certa para o seu momento atual. Se o seu volume de vendas presenciais é alto, priorize parceiros com foco em meios de pagamento e taxas de antecipação agressivas, como a Ton Stone. Se você precisa de um banco para centralizar investimentos e pagamentos de boletos diversos com custo zero, os bancos digitais puros podem ser o caminho.

O passo mais importante é a transparência. Antes de abrir sua conta, simule o custo total das transações baseando-se no seu faturamento médio. A economia em taxas ocultas e a agilidade tecnológica de uma boa plataforma PJ são os pilares que permitirão que você foque no que realmente importa: o crescimento do seu negócio.

A transição para uma gestão profissional começa no momento em que você enxerga sua conta PJ não apenas como um depósito, mas como uma ferramenta estratégica de produtividade.